Le temps qui s’écoule, ce tueur silencieux.

La décroissance du temps est également appelée thêta est connue comme l’une des grecs.

Il s’agit de la réduction de la valeur extrinsèque d’une option à l’approche de la date d’expiration.

Examinons la formule de la valeur de l’option.

Valeur de marché = Valeur intrinsèque + Valeur du temps.

La valeur intrinsèque est la différence entre le prix sous-jacent et le prix d’exercice de l’option.

Par exemple, le cours des actions AAA est de 23€ une option AAA avec un prix d’exercice à 20€ a une valeur intrinsèque de 3€

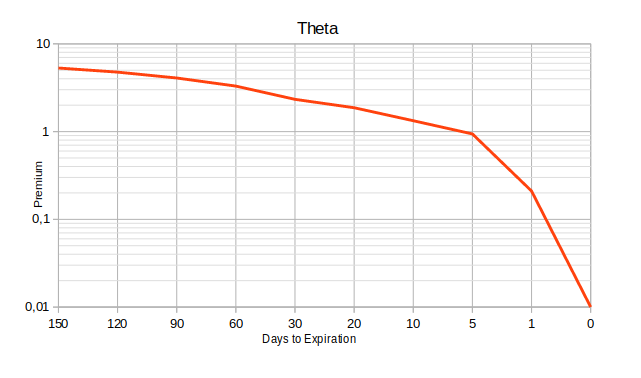

La valeur liée au temps diminue au fur et à mesure que la date d’expiration approche.

Le graphique suivant illustre l’accélération de la perte de valeur liée au temps qui s’écoule.

Que retenir.

- Quand vous achetez une option, le temps joue contre vous. Dans ce cas il vaut mieux acheter une option avec une date d’expiration lointaine afin de se donner le temps d’avoir raison.

- En tant que vendeur d’option, vous devez vendre une option avec une date d’expiration proche afin de la laisser le temps travailler pour vous.

- Les options à-la-monnaie (ATM) et hors-de-la-monnaie (OTM) sont plus affectées par le facteur temps que les options dans-la-monnaie. En effet, une option-dans-la-monnaie possède une valeur intrinsèque (en plus de la valeur liée au temps).

- L’écoulement du temps s’accélère lorsque approche des derniers 60 jours de vie.

Petite boutade au sujet du passage du temps … L’option continue de perdre de la valeur lorsque les marchés sont fermés (fin de semaine et jours fériés)😜.

Les statistiques.

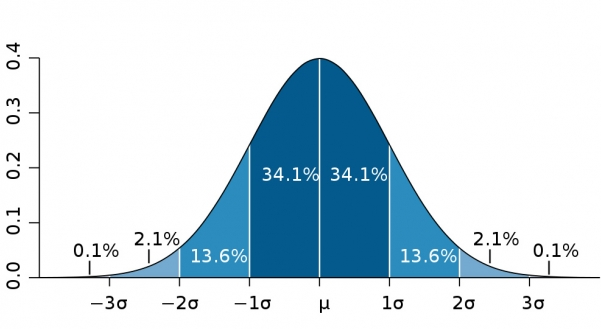

Rappelons-nous de la loi normale et de la courbe de Gauss.

La loi normale est la loi statistique la plus répandue et la plus utile. Dans la nature, tout résultat qui dépend de la somme de nombreux événements indépendants se rapprochera de la distribution gaussienne après un certain temps.

Les données issues de ces évènements produisent une courbe de Gauss.

- μ est la valeur moyenne,

- σ est l’écart-type.

Les propriétés de la distribution normale sont :

- La moyenne se situe au milieu (50% des données sont au-dessus et 50% des données sont en dessous).

- 68% des données tombent entre -1σ et 1σ

- 95% des données tombent entre -2σ et 2 σ

- 99.7% des données tombent entre -3σ et 3σ

Volatilité Implicite.

La volatilité, par rapport au marché des options, fait référence à la fluctuation du prix de marché de l’actif sous-jacent. Il s’agit d’une mesure de la vitesse et de la quantité de mouvement des prix des actifs sous-jacents. La connaissance de la volatilité permet aux investisseurs de mieux comprendre pourquoi les prix des options se comportent de certaines manières.

La volatilité implicite est un chiffre dynamique qui change en fonction de l’activité sur le marché des options.

- lorsque la volatilité implicite augmente, le prix des options augmentera également, en supposant que toutes les autres choses restent constantes.

- Lorsque la volatilité implicite diminue, le prix des options diminue habituellement.

Les traders achètent ou vendent souvent des options avec l’intention de profiter d’une augmentation ou d’une baisse de la volatilité des marchés.

Voici six niveaux de volatilité.

- Extrêmement élevée : IV se situe entre 87 et 100,

- Elevée: IV se situe entre 75 et 87,

- Modérément élevée : IV se situe entre 50 et 75,

- Modérément basse : IV se situe entre 25 et 50,

- Basse: IV se situe entre 12 et 25,

- Extrêmement basse : IV se situe entre 0 et 12.

Quand la distribution normale rencontre la volatilité implicite.

La courbe de distribution normale représente la distribution du cours d’une action.

Il est très important de connaître la probabilité que l’action sous-jacente termine dans une certaine fourchette à l’expiration. Cela permet de déterminer:

- Les options que vous souhaitez acheter ou vendre,

- Les stratégies que vous souhaitez mettre en œuvre.

La volatilité est exprimée en pourcentage du prix du titre sous-jacent, représentant 1 écart-type des variations sur une année.

=> σ = Volatilité Implicite

Habituellement nous ne tradons pas les options avec une échéance d’un an mais sur de plus courtes périodes telles que 30 jours, 60 jours, etc. par conséquent nous pouvons adapter le calcul de l’écart-type en utilisant la formule suivante :

Exemple.

Le cours de l’action AMD est de $54.32, la volatilité implicite est de 45% et vous souhaitez trader l’option avec une échéance de 60 jours.

- 68% des cours de l’action devraient se situer entre $44.41 & $64.23 ([-1σ;1σ]).

- 95% des cours de l’action devraient se situer entre $34.50 & $74.14 ([-2σ;2σ]).

- 98% des cours de l’action devraient se situer entre $24.59 & $84.05 ([-3σ;3σ]).

Conclusions.

La volatilité implicite est basée sur les données de marché, ce n’est pas un prédicteur infaillible du mouvement des actions.

Même si ce n’est pas précis à 100 %, la volatilité implicite constitue un outil précieux et intéressant.

Cette méthode donne une estimation, elle ne constitue pas une règle irréfutable.

Options Académie

- Parlons options.

- 4 stratégies de base.

- Stratégies avancées.

- Stratégies ultimes.

- Comment utiliser la volatilité, le temps et les statistiques.

- Stratégies de gestion des options I.

- Stratégies de gestion des options II.

Sources

- The Options Guide,

- tastytrade.com,

- Investopedia,

- The Motley Fool,

- John Hull « Options futures and other derivatives ».

Soyez le premier à commenter