Table des matières

Qu’est-ce qu’une option ?

Une option est un droit d’acheter ou de vendre un titre (action, future, etf, indice, etc.) a un prix déterminé à l’avance et jusqu’à une date d’expiration.

Il y a a trois paramètres relatifs options :

- une option est liée à un sous-jacent action, indice, etf, future.

- un prix d’exercice (Strike price en anglais).

- l’option expire après un certain temps, c’est la date d’expiration de l’option.

Un contrat d’options corresponds à 100 actions.

Il y a deux types d’options :

- Call,

- Put.

Pourquoi trader les options.

Les options Call et Put, utilisés seuls ou combinés entre eux, ou même avec des positions dans les actions sous-jacentes, peuvent fournir divers niveaux de levier ou de protection à un portefeuille.

- Les traders d’options peuvent profiter de marchés haussiers, baissiers ou plats.

- Les options peuvent servir d’assurance pour protéger les gains d’une action qui semble instable ou lorsque la volatilité est élevée.

- Ils peuvent être utilisés pour générer un revenu stable à partir d’un portefeuille sous-jacent d’actions considérées comme « blue-chips ».

Les options Call.

Voyons ce qu’il se passe quand vous achetez/vendez une option Call.

- L’acheteur de l’option Call paie une prime pour avoir le droit (mais pas l’obligation) d’acheter le titre sous-jacent au prix d’exercice à l’issue de la période d’expiration.

- Le vendeur de l’option reçoit la prime. Le vendeur de l’option à l’obligation de livrer les titres à l’échéance si l’acheteur exerce son droit.

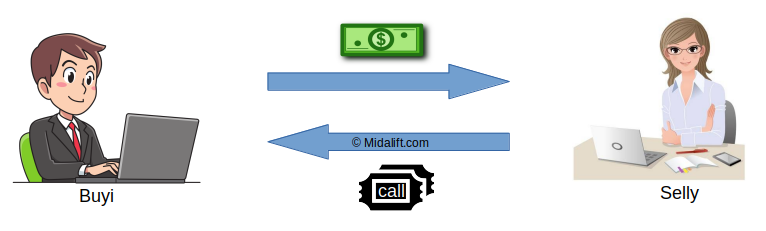

Je vais vous présenter Buyi et Selly, mes deux traders d’options.

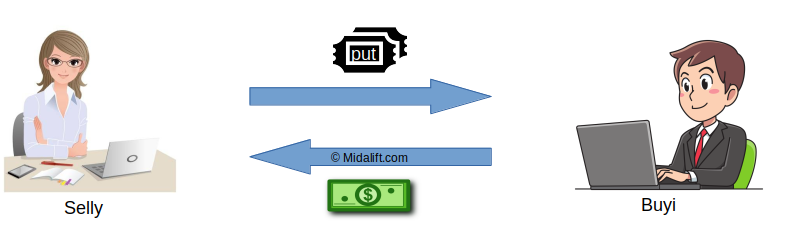

Buyi achète une option d’achat, il paie donc une prime à Selly et reçoit l’option d’achat.

Selly, vend l’option d’achat à Buyi et reçoit la prime.

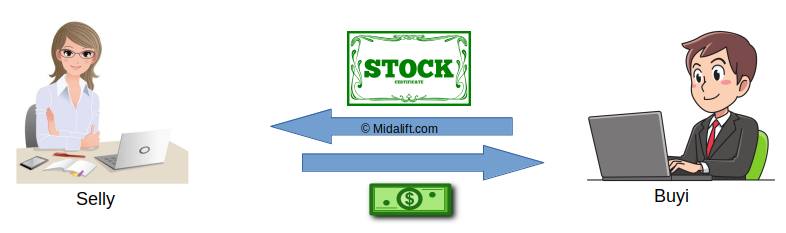

A l’expiration, le cours de l’action est supérieur au prix d’exercice. Buyi assigne Selly et reçoit les actions en lui payant le prix d’exercice.

Le profit de Buyi est: Prix actuel des actions – Prix d’exercice – Prime payée.

A l’expiration, le cours de l’action est inférieur au prix d’exercice.

Le contrat d’option expire sans valeur.

Le profit du Selly est la prime reçue.

Les options Put.

- L’acheteur de l’option de vente paie une prime pour avoir le droit (mais pas l’obligation) de vendre le titre sous-jacent à un prix spécifié (prix d’exercice) dans un délai fixe (jusqu’à l’échéance).

- Le vendeur de l’option Put reçoit une prime. Le vendeur a l’obligation d’acheter le titre sous-jacent au prix d’exercice si l’option est exercée.

Que se passe-t-il quand on achète/vends une option Put.

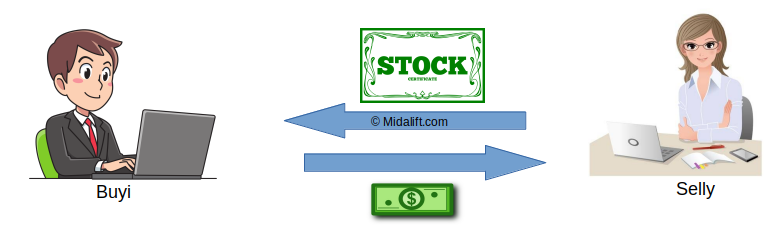

Buyi achète une option Put, il paie donc une prime à Selly et reçoit l’option Put.

Selly, vend l’option Put à Buyi et reçoit la prime.

A l’expiration, le cours de l’action est inférieur au prix d’exercice.

Buyi lui vend les actions au prix d’exercice à Selly.

Le profit de Buyi est: Prix d’exercice – Prix actuel – Prime payée.

A l’expiration, le cours de l’action est supérieur au prix d’exercice.

Le contrat d’option expire sans valeur.

Le profit du Selly est la prime reçue.

Petit récapitulatif des droits et obligations.

| Acheteur | Vendeur | |

| Call option | Droit d’acheter | Obligation de vendre |

| Put option | Droit de vendre | Obligation d’acheter |

Différence entre le style Americain et le style Européen.

Il existe une différence importante entre les deux styles.

Le contrat d’option de style américain peut être exercé à tout moment avant l’expiration. Tandis que le contrat d’option de style européen ne peut être exercé qu’à l’échéance.

La valeur d’une option : différence entre la valeur du marché et la valeur intrinsèque.

La valeur intrinsèque.

La valeur intrinsèque est la différence entre le prix du marché du titre sous-jacent et le prix d’exercice de l’option.

Une option d’achat avec un prix d’exercice de 20 $, alors que l’action sous-jacente se négocie à 20 $, n’aurait aucune valeur intrinsèque puisque la différence est nulle.

Cependant, une option d’achat avec un prix d’exercice de 20 $, alors que l’action sous-jacente se négocie à 30 $, aurait une valeur intrinsèque de 10 $.

En d’autres termes, la valeur intrinsèque est le profit minimum qui est intégré à l’option compte tenu du prix du marché en vigueur et le prix d’exercice de l’option.

Bien sûr, la valeur intrinsèque peut changer à mesure que le prix de l’action fluctue, mais le prix d’exercice reste fixe tout au long du contrat.

La valeur du marché.

Valeur de marché = Valeur Intrinsèque + Valeur temps (jusqu’à la date d’ expiration).

Pourquoi l’option perds elle de la valeur en fonction du temps ?

La décroissance temporelle est une mesure du taux de baisse de la valeur d’un contrat d’options due au passage du temps. La décroissance du temps s’accélère à mesure que le délai d’expiration d’une option se rapproche, car il y a moins de temps pour réaliser un profit.

Terminologie entre le prix de l’option et le prix du sous-jacent.

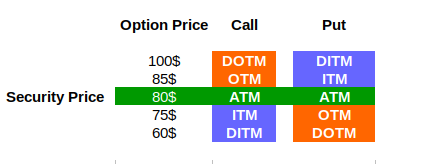

Les options sont des instruments très spécifiques et il y a un important jargon. Si vous avez passé du temps à lire des articles sur les options, vous aurez probablement remarqué ces acronymes ITM – ATM – OTM et peut-être même DITM-DOTM. Ces termes sont utilisés pour expliquer les différentes stratégies d’options.

ITM – « In the money » ou « Dans la monnaie ».

- Une option Call est dite ITM lorsque son prix d’exercice est inférieur au cours de l’actif sous-jacent.

- Une option Put est ITM lorsque son prix d’exercice est supérieur cours de l’actif sous-jacent.

ATM – « At The Money » ou « à la monnaie ».

C’est une option Call ou une option Put dont le strike price est égal au prix du sou-jacent.

OTM – « Out of The Money » ou « Hors de la monnaie ».

- Une option Call est dite out-of-the-money quand son strike price est au dessus du cours actuel du sous-jacent.

- Une option Put est dite out-of-the-money quand son strike price est inférieur au cours du sous-jacent.

Facile, non? En voulez vous encore ? Définissons les deux derniers mais vous savez déjà tout. C’est juste un détail de plus.

DOTM – « Deep Out of The Money » « très en dehors de la monnaie ».

- Une option Call est dite deep-out-of-the-money quand son strike price est très au dessus du cours du sous-jacent.

- Une option Put est dite deep-out-of-the-money quand son strike price est très en dessous du cours du sous-jacent.

DITM – » Deep in The Money ».

- Une option Call est dite deep-in-the-money quand son strike price est très en dessous du cours actuel du sous-jacent.

- Une option Put est dite deep-in-the-money quand son strike price est très au dessus du cours actuel du sous-jacent.

Facile, non ? Je vous l’avais dit. Résumons tout cela en image.

Résumé.

Trader les options nues ou couvertes.

Plus sérieusement, il est très important de comprendre ces termes. Les deux termes sont pertinents lorsque vous vendez des options.

Couverte (covered) signifie que lorsque vous vendez un Call, vous êtes déjà propriétaire des titres sous-jacents que vous devrez vendre en cas de d’assignation. Dans ce cas, vous ne perdrez pas d’argent si le prix d’exercice est supérieur au prix d’achat des titres. Bien sûr, le prix du titre est plus élevé que le prix d’exercice, vous manquerez la différence entre le prix de l’action et le strike price.

Pour éviter les maux de tête, voici un exemple :

- Vous avez acheté le titre AAA à 120 €.

- Vous vendez une option Call au prix d’exercice de 130 € et vous recevez une prime de 4 €.

- A l’échéance, votre cours de bourse AAA est de 133 € donc vous êtes assigné et vous devez vendre les titres à 130 €.

- Votre bénéfice est de: (130 € – 120 €) * 100 + 4 € = 1004 €.

- Mais vous manquez les 3 € (* 100 actions) entre le cours de l’action (133 €) et le prix d’exercice (130 €).

Nue (naked) signifie que vous vendez l’option Call et que vous ne possédez pas les titres sous-jacents. Au moment de l’assignation, vous devrez acheter les titres à un prix plus élevé que le prix d’exercice de l’option. Cela signifie que vous perdrez de l’argent!

Afin d’éviter un nouveau mal de tête, adaptons un peu l’exemple précédent:

- Vous vendez un Call au prix d’exercice de 130 € et vous obtenez une prime de 4 €.

- A l’échéance, le cours du titre AAA est de 143 € donc vous êtes assigné et vous devez vendre les titres à 130 €.

- Vous avez acheté le titre AAA à 143 €.

- Votre perte est de: (143 € – 130 €) * 100 – 4 € = 1296 €.

C’est la raison pour laquelle vous ne devez JAMAIS vendre d’options nues! L’assignation est dévastateur dans ce cas, imaginez que le cours de l’action sous jacente double ou plus. Cela signifie que dans l’exemple précédent, la perte sera d’au moins 12,996 €!

Vous lirez dans la littérature financière ou presque partout sur Internet, qu’il est dangereux de vendre des options. Lorsque vous achetez une option, vous ne pouvez perdre que le prix de l’option, mais lorsque vous vendez une option, vous pouvez perdre beaucoup plus que son prix.

Dans un autre article, j’expliquerai comment la vente d’options peut être rentable. Avec une bonne gestion des risques, vendre les options peut devenir une source de revenus.

Tout cela est bien mais qu’en est-il des Grecques ?!

Vous avez raison, les Grecques font partie du jeux. Voyons ce qu’il en est.

Delta

Delta est une mesure de la variation du prix ou de la prime d’une option résultant d’une modification de l’actif sous-jacent.

Gamma

Gamma mesure le taux de variation de Delta au fil du temps ainsi que le taux de variation de l’actif sous-jacent. Gamma aide à prévoir les mouvements de prix de l’actif sous-jacent.

Theta

Le thêta mesure le taux de décroissance temporelle de la valeur d’une option ou de sa prime. La décroissance temporelle est l’érosion de la valeur d’une option par le passage du temps.

Vega

Vega est défini comme le taux de variation du prix d’une option consécutive à une variation de la volatilité implicite.

Rho

Rho mesure la variation du prix d’un dérivé par rapport à une variation du taux d’intérêt sans risque.

Remerciements.

Un tout grand merci à Glouton Hippo @GloutonH pour ses relectures assidues.

Options Académie

- Parlons options.

- 4 stratégies de base.

- Stratégies avancées.

- Stratégies ultimes.

- Comment utiliser la volatilité, le temps et les statistiques.

- Stratégies de gestion des options I.

- Stratégies de gestion des options II.

Sources

- The Options Guide,

- tastytrade.com,

- Investopedia,

- The Motley Fool,

- John Hull « Options futures and other derivatives ».

Soyez le premier à commenter