Table des matières

Si vous l’avez manqué, voici mon article précédent sur les stratégies avancées.

Dernière étape vers le Royaume des stratégies d’options.

Vous savez comment fonctionnent les stratégies à une option (leg) et deux options, permettez-moi de conclure en vous présentant des stratégies combinant 4 options. Je vais illustrer comment établir les mêmes stratégies de deux façons différentes.

Reprenons le straddle et le strangle et essayons de les améliorer.

- Dans le cas d’un short straddle / strangle, nous allons essayer de réduire les pertes maximales en achetant une option supplémentaire.

- Dans le cas d’un long straddle / strangle, nous allons essayer de réduire le coût du trade en vendant une option supplémentaire.

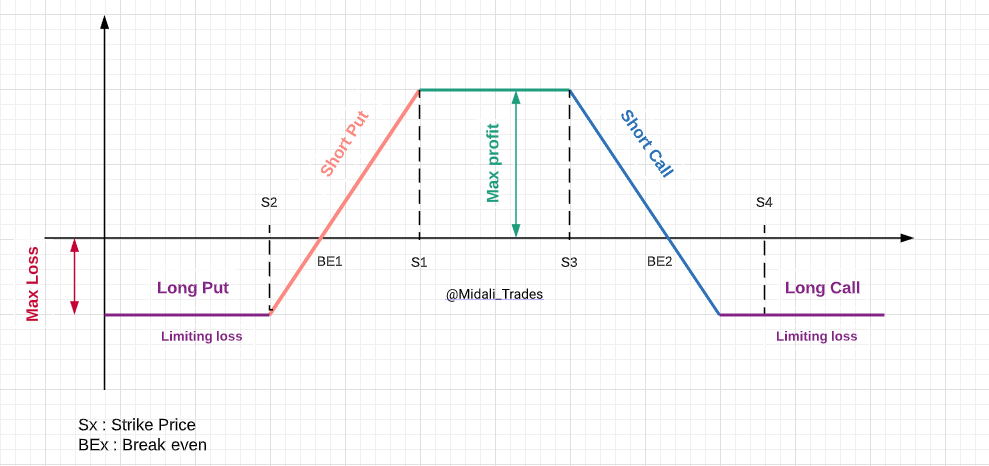

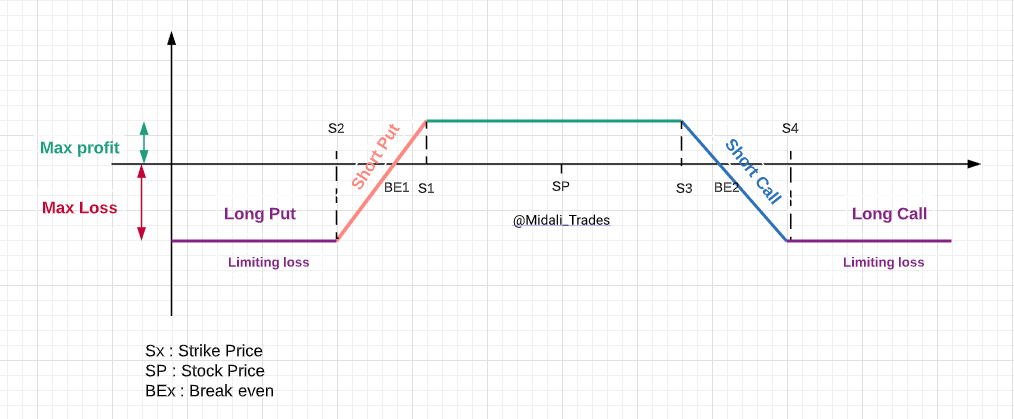

Avant de décrire ces stratégies, laissez-moi vous montrer ce que j’appelle l’anatomie de la stratégie à 4 options (appelée Condor).

Les choses les plus importantes à retenir sont :

- Les options « short » ont une perte potentiellement illimitée (nous verrons plus tard que ce n’est pas tout à fait le cas).

- Le plus important dans le trading est de contrôler et de limiter ce risque de perte potentielle.

- La seule façon de réduire la perte potentiellement illimitée est d’acheter un Put ou un Call.

Iron Butterfly Spread.

Cette stratégie est basée autour d’un Put spread et d’un Call spread. Elle constitue une amélioration du short Straddle.

L’Iron Butterfly est une stratégie de trading à risque limité et à profit limité. Vous pouvez définir un Iron Butterfly quand vous pensez que le cours de l’action ne variera pas beaucoup jusqu’à la date d’expiration. Autrement dit, lorsque vous pensez que la volatilité restera faible.

Construction.

- Acheter 1 Put OTM

- Vendre 1 Put ATM

- Vendre 1 Call ATM

- Acheter 1 Call OTM

Vous obtenez le bénéfice maximum, à l’expiration, pour l’Iron Butterfly lorsque le prix de l’action sous-jacente est égal au prix d’exercice auquel l’option Call et l’option Put sont vendues. À ce prix, toutes les options expirent sans valeur et les primes reçues pour initier le trade constituent vos profits.

La formule permettant de calculer le bénéfice est:

Profit Max = Primes reçues – Commissions.

Le profit maximum est obtenu quand le cours de l’action = le prix d’exercice des options Call / Put.

La perte maximale est limitée et s’obtient de la manière suivante:

Cours du sous-jacent >= Prix d’exercice du Long Call

OU

Cours du sous-jacent <= Prix d’exercice du Long Put

La perte maximale est égale à la différence des prix d’exercices des options Call (ou des options put) moins le crédit net reçu pour initier le trade.

La formule pour calculer la perte maximale est:

Perte Max = Prix d’exercice du Long Call – Prix d’exercice du Short Call – Primes reçues+ Commissions payées

Les 2 break evens sont:

- Break even 1 = Prix d’exercice du Short Call + Prime reçues,

- Break even 2 = Prix d’exercice du Short Put – Primes reçues.

Exemple.

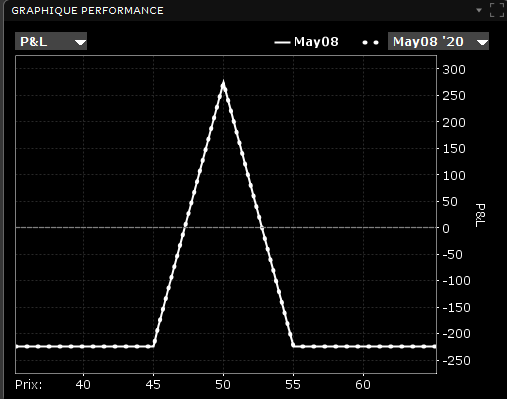

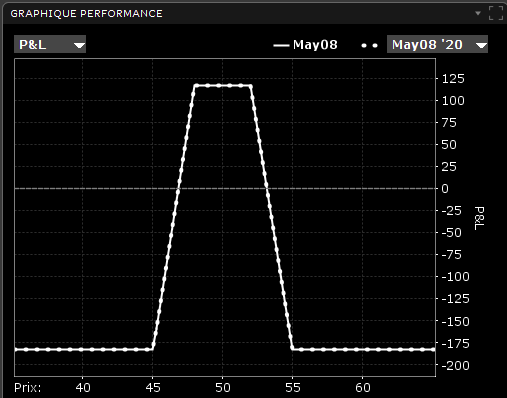

Le cours de l’action AMD est de $50.39, vous décidez d’initier l’Iron Butterfly: AMD Mai08 45/50 50/55.

- Acheter 1 Put 45 $0.33

- Vendre 1 Put 50 $1.52

- Vendre 1 Call 50 $1.90

- Acheter 1 Call 55 $0.32

Vous pouvez initier le trade pour un crédit net qui est aussi votre bénéfice maximum :

Bénéfice max : (-$0.33 + $1.52 + $1.90 – $0.32) x 100= $277

Perte max : ($45 – $50) x 100 + $277 = -$223.

Ou ($50 – $55) x 100 + $277 = -$223.

Butterfly Spread.

Cette stratégie utilise seulement un seul type d’option Call ou Put.

Construction.

- Acheter 1 Call ITM

- Vendre 2 Calls ATM

- Acheter 1 Call OTM

Le bénéfice maximum pour le long butterfly spread est atteint lorsque le cours de l’action sous-jacente reste inchangé à l’expiration. À ce prix, seul le Call avec le prix d’exercice le plus bas expire dans la monnaie (ITM).

La formule permettant de calculer le bénéfice est:

Profit Max = Prix d’exercice du Short Call – Prix d’exercice du Long Call inférieur – Primes payées

La perte maximale pour le long butterfly spread est la somme des primes payées pour initier le trade (plus les commissions).

La formule permettant de calculer la perte maximale est:

Pertes Max = Primes payées + Commissions.

La perte maximale s’obtient quand :

- Cours du sous-jacent <= Prix d’exercice du Long Call inférieur,

- Cours du sous-jacent >= Prix d’exercice du Long Call Supérieur.

Les 2 break evens sont :

- Breakeven 1 = Prix d’exercice du Long Call Supérieur – Primes payées.

- Breakeven 2 = Prix d’exercice du Long Call inférieur + Primes payées.

Exemple.

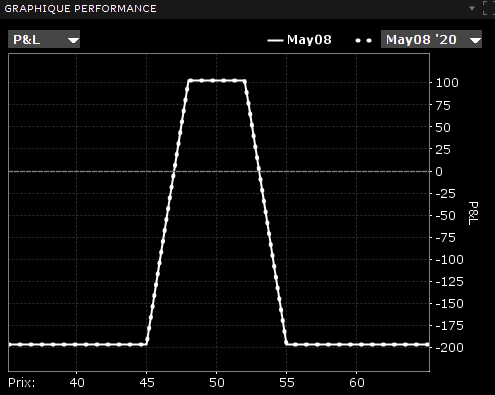

Le cours de l’action AMD est de $50.39, vous décidez d’initier le Butterfly suivant: AMD Mai08 45/50/55.

- Acheter 1 Call 45 $5.70

- Vendre 2 Call 50 $1.90

- Acheter 1 Call 55 $0.32

Le prix payé pour initier le trade constitue votre perte maximale :

Perte Max : (-$5.70 + (2 x $1.90) – $0.32) x 100= -$222

Profit Max: ($50 – $45) x 100 – $222 = $278.

Iron Condor.

Construction.

- Vendre 1 OTM Put

- Acheter 1 OTM Put (prix d’exercice inférieur)

- Vendre 1 OTM Call

- Acheter 1 OTM Call (prix d’exercice supérieur)

Le gain maximum de l’Iron Condor est égal aux primes reçues pour initier le trade.

Le bénéfice maximum est atteint lorsque le cours sous-jacent est entre les prix d’exercice des options Call et Put à l’expiration.

A ce niveau de prix, toutes les options expirent sans valeur.

La formule pour calculer le bénéfice maximum est:

Profit Max = Primes reçues – Commissions.

La perte maximale de l’Iron Condor est limitée mais supérieure au profit maximum.

On subit la perte maximale quand:

Prix du sous-jacent >= Prix d’exercice du Long Call

OU

Prix du sous-jacent <= Prix d’exercice du Long Put

La formule permettant de calculer le perte maximale est:

Perte Max = Prix d’exercice du Long Call – prix d’exercice du Short Call – Primes reçues + Commissions

Les 2 breakevens sont:

- Breakeven 1 = Prix d’exercice du Short Call + Primes reçues

- Breakeven 2 = Prix d’exercice du Short Put – Primes reçues

Exemple.

Le cours de l’action AMD est de $50.39, vous décidez d’initier Iron Condor: AMD Mai08 45/48 52/55

- Acheter 1 Put 45 $0.30

- Vendre 1 Put 48 $0.77

- Vendre 1 Call 52 $1.0.

- Acheter 1 Call 55 $0.33

Pour initier le trade, les primes reçues constitueront votre profit maximum :

Profit Max : (-$0.30 + $0.77 + $1.00 – $0.33) x 100= $114

Perte Max : ($45 – $48) x 100 + $114 = -$186.

ou ($52 – $55) x 100 + $114 = -$186.

Condor.

Contruction.

- Vendre 1 ITM Call

- Acheter 1 ITM Call (prix d’exercice inférieur)

- Vendre 1 OTM Call

- Acheter 1 OTM Call (prix d’exercice supérieur)

Le profit maximum d’un Condor est obtenu, à l’expiration, lorsque le cours du sous-jacent reste entre les prix d’exercice des deux options Call vendues.

Le bénéfice maximum est égal à la différence de prix d’exercice des 2 Calls inférieurs moins le coût initial pour initier le trade.

La formule permettant de calculer le bénéfice est:

Profit Max = Prix d’exercice du Short Call inférieur – Prix d’exercice du Long Call inférieur – Prime payées – Commissions

La perte maximale possible pour un long Condor est égale au débit initial pris pour initier le trade.

Vous obtenez une perte maximale quand:

Prix du sous jacent <= Prix d’exercice du long Call inférieur

OU

Prix du sous jacent >= Prix d’exercice du long Call supérieur

La perte maximale est:

Perte maximale = Primes payées + Commissions

Les deux break evens sont:

- Breakeven 1 = Prix d’exercice du Long Call supérieur – Primes reçues

- Breakeven 2 =Prix d’exercice du Long Call inférieur + Primes reçues

Exemple.

Le cours de l’action AMD est de $50.39, vous décidez d’initier leCondor: AMD Mai08 45/48/52/55

- Acheter 1 call 45 $5.80

- Vendre 1 call 48 $3.20

- Vendre 1 Call 52 $1.0

- Acheter 1 Call 55 $0.33

Le prix payé pour initier le trade corresponds à votre perte maximale:

Perte Max : (-$5.80 + $3.20 +1.0 – $0.33) x 100= -$193

Profit Max : ($48 – $45) x 100 – $193 = $107

ou ($55 – $52) x 100 – $193 = $107

Conclusions.

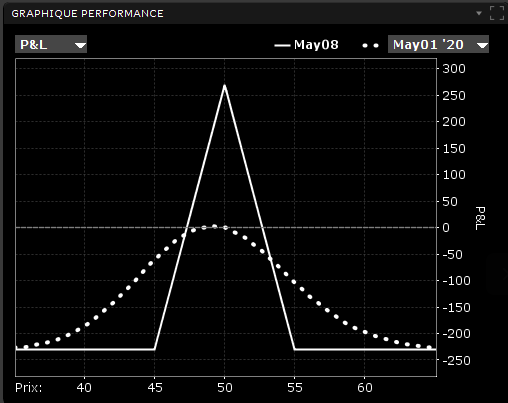

Je voudrais vous rappelez que les cas présentés ci-dessus avec des valeurs réelles ne sont qu’à titre éducatif. Je n’initierai jamais ces trades que je trouve trop risqués.

Dans la réalité un trade ressemblera à la configuration suivante :

- Une plus grande distance entre le cours du sous-jacent (SP) et les prix d’exercices (S1, S3) entraîneront un bénéfice plus faible mais aussi une probabilité plus élevée de profit.

- La perte maximale peut être supérieure au profit maximal.

- La stratégie est basée sur 2 spreads, dans le pire des cas le prix du sous-jacent sera au-delà d’un des deux breakevens. Ce qui signifie :

- L’autre spread expirera sans valeur.

- Vous voudrez peut-être ajuster le spread perdant en initiant une stratégie de récupération des pertes (nous en discuterons dans les chapitres suivants).

- Dans les stratégies à 4 options, les frais peuvent avoir un impact important sur la rentabilité du trade. Les frais doivent toujours être un point de contrôle avant de valider l’opération.

Il y a beaucoup plus de stratégies que celles présentées ici. La limite est au niveau de l’imagination du trader. Mon but n’est pas de rédiger un recueil contenant toutes les stratégies, il y a des sites spécialisés qui le font mieux que moi. Je vous recommande particulièrement le site the options guide, c’est celui qui m’a tout appris.

Remerciements.

Un tout grand merci à Glouton Hippo @GloutonH pour ses relectures assidues.

Options Académie

- Parlons options.

- 4 stratégies de base.

- Stratégies avancées.

- Stratégies ultimes.

- Comment utiliser la volatilité, le temps et les statistiques.

- Stratégies de gestion des options I.

- Stratégies de gestion des options II.

Sources

- The Options Guide,

- tastytrade.com,

- Investopedia,

- The Motley Fool,

- John Hull « Options futures and other derivatives ».

Soyez le premier à commenter