Table des matières

Si vous l’avez manqué, voici mon article précédent sur les 4 stratégies de base.

Allons un peu plus loin.

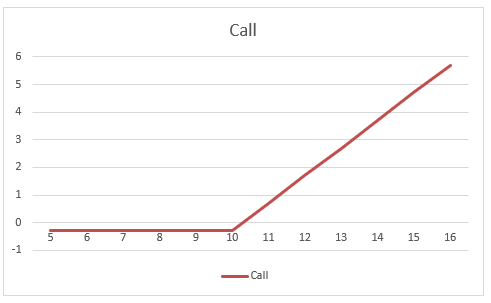

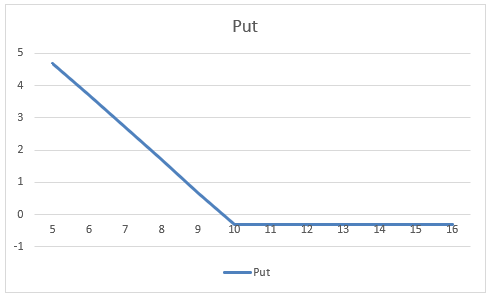

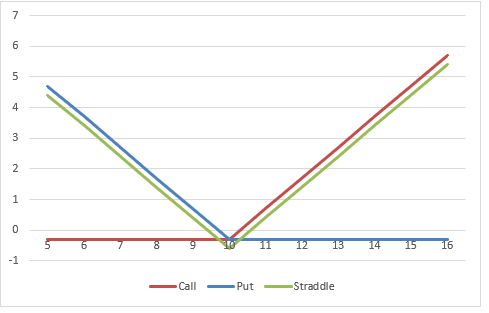

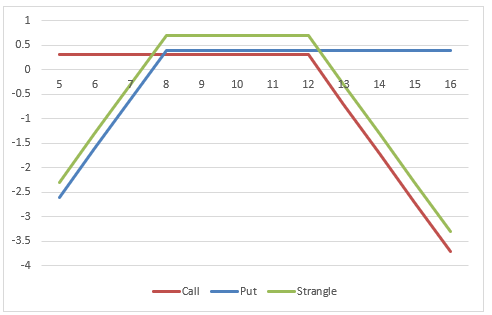

Dans la section précédente, une seule option faisait partie de la stratégie. Chaque option différente est aussi appelée une jambe (Leg). Nous allons donc ajouter une autre jambe et mettre en évidence ce que nous pouvons faire. La magie des options est de pouvoir combiner plusieurs de ces stratégies en un seul trade. Nous ajoutons également une autre dimension : le temps (date d’expiration). Ce qui rend le trading d’options si excitant est la possibilité infinie de combinaisons disponibles. Ces stratégies sont représentées par une option Call (ligne rouge) et une option Put (ligne bleue). La combinaison des deux options est représentée par la ligne verte.

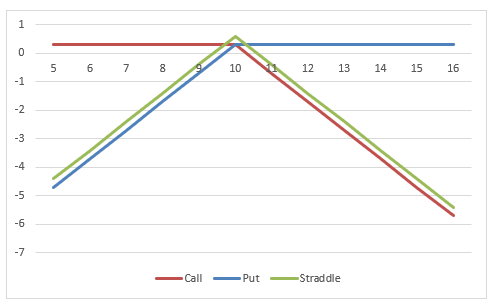

Straddle.

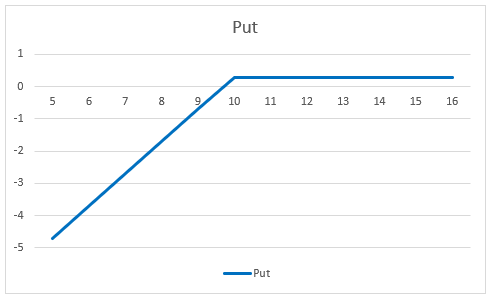

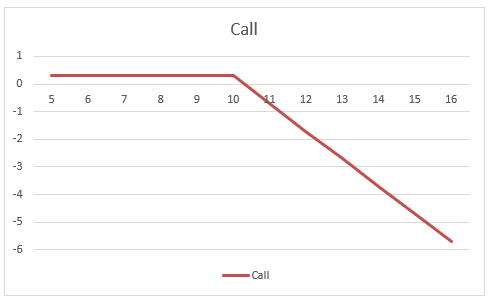

Long straddle.

Supposons que l’action de la société AAA se négocie à 10€. Vous soupçonnez un grand mouvement, mais vous ne savez pas si le cours de l’action va monter ou baisser fortement.

Vous décidez d’acheter une option Call et une option Put avec le même prix d’exercice (10€). Disons que le prix des deux options est de 0.03€ donc vous payez 6€.

+

=

A l’expiration, supposons que le cours de l’action soit de 12€.

Votre bénéfice est ( Cours de bourse – Prix d’exercice) x 100 + (prime du Put + prime du Call ).

Soit (12€ – 10€) x 100 – (3€ + 3€) = 194€.

Si le cours de l’action est de 9€ votre bénéfice est (Prix d’exercice – Cours de l’action) x 100 + (prime du Put + prime du Call ).

Soit (10€ – 9€) x 100 – (3€ + 3€) = 94€.

Si le cours de l’action n’a pas bougé et est resté à 10€, votre perte maximale est égale aux primes payées : (3€ + 3€) = 6€.

Les breakevens sont calculés de la manière suivante:

Strike price ± somme des primes payées, soit : 10€ ± 0.06€.

Breakeven1: 9.94€

Breakeven2: 10.06€

Que retenir :

- Votre profit maximum est potentiellement illimité.

- Votre perte maximale est la somme des primes payées pour acheter les options.

- Les breakevens sont calculés comme suit Strike price ± Somme des primes payées.

Quand faut il utiliser cette stratégie:

- Vous pensez que le prix évoluera fortement mais vous ne savez pas dans quelle direction. Par exemple après l’annonce des résultats. Vous pouvez acheter le straddle quelques semaines avant la publication des résultats.

- La volatilité est (très) faible, vous anticipez un grand changement. Cela vous permet d’acheter le straddle à bas prix et de le revendre lorsque la volatilité a augmenté.

Short straddle.

Supposons que l’action de la société AAA se négocie à 10€. Vous soupçonnez qu’elle ne bougera pas de manière significative dans les semaines à venir. Vous décidez de vendre une option Call et une option Put avec le même prix d’exercice (10€). Disons que le prix des deux options est de 0.03€ donc vous recevez une prime de 6€.

+

=

A l’expiration, supposons que le cours de l’action soit de 10€. Votre bénéfice est égal à la prime reçue (6€).

Si le cours de l’action est de 9€ l’option Call a expiré sans valeur. Vous êtes assigné sur l’option Put et vous devez acheter les actions à 9€.

Votre perte est (Prix d’exercice – Cours de bourse) x 100 – (prime de l’option Put + prime de l’option Call ).

Soit (9€ – 10€) x 100 + (3€ + 3€) = -94€.

Si le cours de l’action est de 12€ l’option Put a expiré sans valeur. Vous êtes assigné sur l’option Call et vous devez vendre les actions à 12€.

Votre perte est (Cours de bourse – Prix du Strike) x 100 + (prime de l’option Put + prime de l’option Call ).

Soit (10€ – 12€) x 100 + (3€ + 3€) = -194€.

Les breakevens sont calculés de la manière suivante:

Strike price ± somme des primes reçues: 10€ ± 0.06€.

BreakEven1: 9.94€

BreakEven2: 10.06€

Que retenir :

- Votre profit est limité,

- Votre perte est potentiellement illimitée,

- Les breakevens sont Strike price ± Somme des primes reçues.

Quand utiliser cette stratégie:

- Vous pensez que le prix ne bougera pas de façon significative. Vous pouvez vendre le straddle quelques semaines avant l’expiration.

- La volatilité est très élevée et vous vous attendez à un ralentissement. Cela vous permet de racheter le straddle à un prix inférieur ou vous pouvez le laisser expirer.

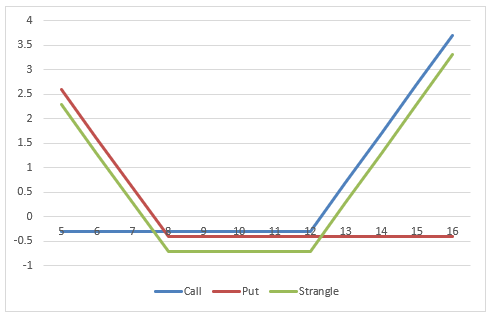

Strangle.

Le principe est le même pour les strangles que pour les straddle. Nous n’avons qu’à composer avec deux prix d’exercices différents. Un prix d’exercice pour l’option Call et un prix d’exercice pour l’option Put.

Long strangle.

Supposons que l’action de la société AAA se négocie à 10€. Vous soupçonnez un grand mouvement, mais vous ne savez pas si le cours de l’action va augmenter ou baisser fortement.

Vous décidez d’acheter une option Call à un prix d’exercice de 12€ pour 0.03€ et une option Put à prix d’exercice de 8€ pour 0.04€. Vous devez payer 7€ cela représente aussi votre perte maximale possible.

A l’expiration, supposons que l’action vaut 14€.

Votre profit est calculé de la manière suivante (Cours de l’action – prix d’exercice de l’option Call) x 100 – (Somme des primes payées pour les options Put et Call).

Soit (14€ – 12€) x 100 – (3€ + 4€) = 193€.

L’option Put expire sans valeur.

Si le cours de la bourse est de 7€ votre bénéfice est calculé de la manières suivante (prix d’exercice de l’optionPut – Prix de l’action) x 100 – (Somme des primes des options Put et Call).

Soit (9€ – 8€)x100 – (3€ + 4€) = 93€.

L’option Call expire sans valeur.

Si le cours de l’action est resté entre les prix d’exercices des deux options (8€ et 12€), vous subissez votre perte maximale égale aux primes payées : (3€ + 4€) = 7€.

Les deux options expirent sans valeur.

Les breakevens sont calculés de la manières suivante :

- Breakeven1 = Prix d’exercice de l’option Call + Prime payée. (12€+0.07€)=12.07€

- Breakeven2 = Prix d’exercice de l’option Put – Prime payée. (8€-0.07€)=7.93€

Que retenir :

- Votre profit est potentiellement illimité.

- Votre perte maximale se limite à la somme des primes payées.

- Vous subissez votre perte maximale lorsque le cours de l’action reste entre les deux prix d’exercice.

Quand faut-il utiliser cette stratégie :

- Vous pensez que le prix va bouger fortement mais vous ne savez pas dans quelle direction. Par exemple après l’annonce des gains. Vous pouvez acheter strangle quelques semaines avant les gains.

- La volatilité est (très) faible, vous anticipez un grand changement. Cela vous permet d’acheter le strangle à un prix bas et de le vendre lorsque la volatilité a augmenté.

- Pour être rentable, le strangle a besoin de plus grands mouvements que le straddle en raison de la distance entre les deux prix d’exercice. Cela rend le strangle moins cher que le straddle.

Short strangle.

Supposons que l’action de la société AAA se négocie à 10€. Vous soupçonnez qu’elle ne bougera pas de manière significative dans les semaines à venir. Vous décidez de vendre une option Call à un prix d’exercice de 12€ pour 3€ et une option Put au prix d’exercice de 8€ pour 4€. Vous recevez une prime de 7€ qui est également votre bénéfice maximum possible.

A l’expiration, supposons que le cours de l’action soit de 10€.

Votre profit est la somme des primes perçues, soit (3€ + 4€) = 7€.

Votre perte est potentiellement illimitée sur le cours de l’action évolue fortement en dehors d’un des prix d’exercice des options.

Les breakevens sont :

- Breakeven1 = Prix d’exercice de l’option Call + prime reçue. Soit (12€+0.07€)=12.07€

- Breakeven2 = Prix d’exercice de l’option Put – prime reçue. Soit (8€-0.07€)=7.93€

Que retenir :

- Votre perte maximale est potentiellement illimitée.

- Votre profit maximum se limite à la somme des primes reçues.

- Vous subissez votre perte maximale lorsque le cours de l’action évolue fortement au-delà de l’un des prix d’exercice.

Quand utiliser cette stratégie :

- Vous pensez que le cours de l’action ne bougera pas fortement jusqu’à l’expiration des options.

- La volatilité devrait baisser, vous anticipez un changement. Cela vous permet de vendre le strangle à un prix plus élevé et le racheter lorsque la volatilité a baissé. Ou bien laisser les options expirer sans valeur.

Spreads.

Introduction.

Un spread consiste à acheter (ou vendre) une option et à vendre (ou acheter) une autre option. Il existe trois types de spreads :

- Spread vertical : prix d’exercices différents, même date d’expiration.

- Spread horizontal : même prix d’exercice, dates d’expiration différentes. Aussi appelé Calendar Spread.

- Diagonal spread : différents prix d’exercices différents, différentes dates d’expiration.

Avec le trading des spreads vous n’avez aucune surprise, le bénéfice maximum et la perte maximale sont connus à l’avance.

J’ai moi-même créé les cas et les graphiques précédents à des fins éducatives. Les exemples suivants seront plus réalistes parce que je vais les concevoir avec mon outil de trading et ils seront basés sur des cas réels.

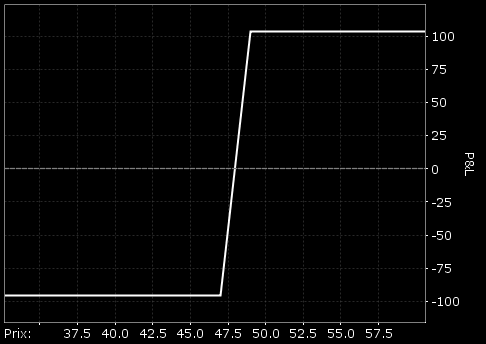

Long Call Spread (aussi appelé Bull Call Spread).

Vous pouvez définir cette stratégie quand vous pensez que le sous-jacent va augmenter un peu.

Construction.

- Acheter 1 Call ITM.

- Vendre 1 Call OTM.

- Même sous-jacent et date d’expiration identique.

Exemple.

Le prix de l’action KO est de $46.89, vous pensez que le cours va monter un peu dans les prochaines semaines.

Vous décidez d’acheter le spread suivant :

- Long Call prix d’exercice $47 @ $1.20

- Short Call prix d’exercice $49@ $0.24

Pour acheter le spread vous devrez payer $96 ($120-$24).

Le break-even se situe entre les deux prix d’exercice à $47.96.

Le bénéfice maximal est de $104 ($4900-$4700+$96 hors frais).

La perte maximale est de $96 correspondant à la prime payée moins la prime reçue (fees not incl.).

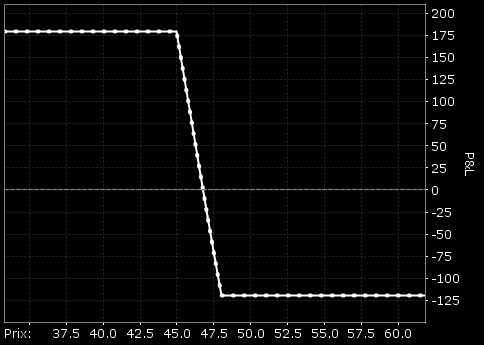

Short Put Spread (aussi appelé Bear Put Spread).

Vous pouvez définir cette stratégie quand vous vous attendez à ce que le sous-jacent baisse un peu.

Construction.

- Vendre 1 Put ITM.

- Acheter 1 Put OTM.

- Même sous-jacent et date d’expiration identique.

Exemple.

Le cours de l’action AMD est de $47.55, vous pensez que le cours va un peu baisser prochainement.

Vous décidez alors d’acheter le spread suivant :

- Acheter un Put, prix d’exercice $48 @ $2.26

- Vendre a Put, prix d’exercice $45 @ $1.06

Pour acheter le spread, vous devrez payer $120 ($226-$106).

Le break-even se situe entre les deux prix d’exercice à $46.80.

Le bénéfice maximal est de $180 ($4800-$4500-$120 hors frais).

La perte maximale est $120 correspondant à la prime payée moins la prime reçue (hors frais).

Calendar Spread.

Construction.

- Vendre 1 OTM Call à court terme (or Put).

- Acheter 1 OTM Call à long terme (or Put).

- Le prix d’exercice des deux options est identique.

Exemple.

Fin Avril, le prix de l’action AMD est de $57, vous pensez que le cours de bougera pas beaucoup au lors des prochaines semaines. En utilisant cette stratégie, vous êtes en mesure de bénéficier de la décroissance rapide du temps de l’option à court terme. Tout en conservant la valeur de l’option à long terme qui ne devrait pas beaucoup varier.

Vous décidez alors d’acheter le spread calendaire suivant :

- Vendre un Put au prix d’exercice $55 @ $2.50, date d’expiration au mois de Mai.

- Acheter Put au prix d’exercice $55 @ $4.83, date d’expiration au mois de Juin.

Le spread calendaire vous coûtera $233 ($483-$250).

La perte maximale pour le spread calendaire est limitée au prix payé pour initier le spread. Cela arrive quand le prix du sous-jacent descend (dans le cas de Call) ou monte (dans le cas de Put) avant l’expiration de l’option à longue échéance.

Suivi de la stratégie jusqu’à l’expiration.

Pour les spreads calendaire, il est nécessaire de décider des mesures à prendre lorsque les options à court terme expirent. Cette décision dépend en grande partie des perspectives révisées en fonction de l’évolution du sous-jacent

- Si vous pensez que la volatilité sous-jacente restera faible, alors vous pouvez souhaiter initier un autre spread calendaire en vendant un autre Call à court terme.

- Si vous pensez que la volatilité est susceptible d’augmenter/baisser de manière significative, vous voudrez peut-être conserver le Call/Put à long terme pour profiter de tout mouvement important à la hausse/baisse qui pourraient se produire.

- Si vous doutez de la manière dont va évoluer le sous-jacent, il peut être préférable de prendre le bénéfice (ou la perte) et d’évaluer d’autres possibilités de trading.

Remerciements.

Un tout grand merci à Glouton Hippo @GloutonH pour ses relectures assidues.

Options Académie

- Parlons options.

- 4 stratégies de base.

- Stratégies avancées.

- Stratégies ultimes.

- Comment utiliser la volatilité, le temps et les statistiques.

- Stratégies de gestion des options I.

- Stratégies de gestion des options II.

Sources

- The Options Guide,

- tastytrade.com,

- Investopedia,

- The Motley Fool,

- John Hull « Options futures and other derivatives ».

Soyez le premier à commenter