Introduction.

Nous ne voulons plus subir les factures « imprévues » !!!

Situation.

J’ai souvent entendu des amis dire, j’ai reçu telle ou telle facture (d’un montant X), je ne sais pas comment je vais faire pour la payer.

Dans le pire des cas, ces personnes se retrouvent avec un solde négatif sur leur compte à la fin du mois. Sachant que le taux d’intérêt est souvent de l’ordre de 10%, cela représente un important manque à gagner. Cette situation risque de se reproduire plusieurs fois sur l’année et cela génère souvent une spirale infernale.

Payer des frais pour payer ses factures est la première chose à éviter.

Personnellement, j’ai toujours refusé de me faire surprendre par une facture. D’autant plus que le plupart des factures sont prévisibles.

Les factures concernant l’eau, l’éclairage, le chauffage, les assurances, la nourriture, etc… sont connues d’avance.

Le montant peut évoluer, certe, mais pas vraiment de façon spectaculaire.

Parmi les exceptions, je citerai une chaudière qui tombe en panne prématurément, des rénovations urgentes à faire sur le logement, un accident de voiture, etc..

Nous allons essayer de mettre en place un mecanisme permettant d’éviter ou au pire de réduire ces désagréments.

Afin de ne plus être pris au dépourvu et de (re)prendre le contrôle de notre budget.

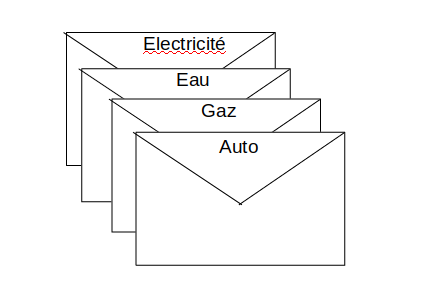

Les enveloppes de maman.

Etant enfant, j’ai toujours vu ma maman « faire » ses enveloppes.

Le principe était simple pour chaque poste de dépense, elle avait une enveloppe.

Par exemple : vêtement, téléphone, loyer, eau, gaz, électricité, etc ….

Ces enveloppes contenaient également le montant mensuel qu’il fallait y ajouter. Lorsqu’une facture arrivait, maman utilisait l’argent de l’enveloppe pour la payer.

C’est naturellement que j’ai appliqué le même principe lorsque j’ai dû commencer à gérer mon budget. Les moyens de paiements sont un peu différent aujourd’hui, les virements électroniques ont remplancé les virements manuels, les domiciliations et autres Zoomit on vu le jour.

Les enveloppes ont été remplacée par une petite base de données sur mon ordinateur (Une feuille de calcul d’un tableur fera tout autant l’affaire).

Cela permet d’automatiser: l’ajout des provisions mensuelles pour chaque poste, les factures fixes mensuelles, il ne reste plus qu’à encoder les dépenses variables.

Ma première étape a été d’estimer le montant annuelle que j’allais devoir payer et d’ensuite diviser cela par 11. Oui, vous lisez bien par 11 et non par 12 car cela m’a permis de faire face aux diverses petites augmentations de tarifs. Si le budget est serré, il sera plus simple de diviser par 12 ou par un coefficient compris entre 11 et 12 en fonction des préférences de chacun.

Un petit rapport me permet de voir rapidement si il y a lieu de modifier les provisions pour chaque poste en cas d’augmentation/diminution des coûts.

Ainsi, en fin d’année vient la révision des budgets, voici un exemple du contenu de mon rapport :

A. le total dépensé,

B. la provision réalisée,

C. le montant restant (A-B),

D. le montant mensuel actuel,

E. le nouveau montant mensuel revu (montant total dépensé A/11).

Cela permet d’avoir une vue rapide sur les éventuels changement à faire.

Par exemple si la facture d’électricité a augmente et qu’il y a eu moins de dépense de médicaments. On pourra aisément réduire la provision du budget « frais médicaux » dont la réserve augmente au profit du poste « Electricité ».

Image Stop parPeggy und Marco Lachmann-Anke de Pixabay Image Calculator par Steve Buissinne de Pixabay

Soyez le premier à commenter