Table des matières

Les fondations sont terminées, et nous pouvons aller plus loin dans notre démarche de constitution d’un capital.

Il existe une multitude de possibilités avec plus ou moins de risque.

Nous allons parcourir ces différentes possibilités et analyser les risques.

Bons d’Etat .

En quelques mots, lorsque vous achetez un bon d’État, vous prêter de l’argent à l’État belge. En retour, celui-ci vous paie des intérêts.

Le taux de ces intérêts est fixé au préalable. Les intérêts sont payés à des moments déterminés et pendant toute la durée du bon d’État.

Le bon d’État vous est remboursé à la date de son échéance.

Les échéances : généralement 3, 5 ou 8 ans.

Risque : Très faible (car la probabilité que l’État belge fasse faillite est particulièrement faible).

Négociations : les bons d’État sont achetés et vendus en bourse via votre banque.

Coupures : c’est le montant minimum qu’il faut investir généralement par multiple de 200 € ou 1 000 €.

Quotation : le bon d’État est quoté en % comme c’est le cas pour les obligations.

Il arrive souvent que le prix d’achat soit un peu supérieur au prix de remboursement à l’échéance.

Ainsi, si le prix d’émission est de 101 %, vous aller payer 1 010 € et vous récupérerez 1 000 € à l’échéance (la valeur nominale).

Comment acheter et vendre un bon d’État ?

Le bon d’État est destiné aux épargnants ordinaires.

Vous pouvez en acheter lorsque l’État les émet, ce qui arrive quatre fois par an.

L’expression « souscrire sur le marché primaire », signifie que l’achat s’effectue au moment de l’émission.

Vous ne payez que le prix d’émission et pas d’autres frais.

Mais vous pouvez aussi acheter des bons d’État à un autre moment que leur émission : les bons d’État existant peuvent être achetés et vendus en bourse. Dans ce cas vous devez payer des frais boursiers et une taxe boursière.

Vous devez investir un montant minimum (généralement 200 ou 1 000 euros) ou un multiple de celui-ci.

Les bons d’État achetés sont placés sur votre compte-titres à la banque.

Vous pouvez également les détenir directement auprès de l’Etat, par une inscription dans le Grand-Livre de la dette publique.

Le prix que vous obtenez lorsque vous vendez un bon d’État en bourse peut différer de sa valeur nominale.

Lorsque le taux d’intérêt du marché est supérieur à celui de votre bon d’État, vous obtenez moins que la valeur nominale.

Si le taux de votre bon d’État est supérieur à l’intérêt du marché, vous pouvez le vendre avec une plus-value.

Que rapporte un bon d’État ?

Le taux d’intérêt d’un bon d’État est fixe et est calculé sur la valeur nominale. Les intérêts sont payés chaque année : c’est le « coupon ».

Il faut en déduire 30 % de précompte mobilier (ou 15 % pour les bons d’État émis entre le 22 novembre 2011 et le 4 décembre 2011, le « bon Leterme »).

Le rendement de votre bon d’Etat n’est pas seulement déterminé par la valeur nominale et le coupon mais également par le prix d’émission.

UN EXEMPLE.

Si le prix d’émission d’un bon d’État d’une valeur nominale de 1 000 euros est de 101 % et si le coupon est de 4 %, vous payerez à l’émission 1 010 euros pour souscrire, vous recevrez chaque année un coupon brut de 40 euros et à l’échéance, vous récupérerez la valeur nominale de 1 000 euros.

Le rendement ne sera pas de 4 % (le coupon), mais d’un peu moins : il faut comparer les 40 euros d’intérêts avec les 1 010 euros que vous avez payés.

Par ailleurs, du coupon brut de 40 euros par an, il vous reste – après déduction des 30 % de précompte mobilier – 28 euros nets.

En conclusion.

- Un investissement sûr mais le rendement est faible.

- Le taux d’intérêt annoncé sur le bon d’État est un taux d’intérêt brut auquel il faut déduire 30% de précompte mobilier.

- Il est un peu plus compliqué d’acheter et de vendre des bons d’État en bourse.

- Le prix de remboursement peut être inférieur au prix de souscription (ou au prix d’achat).

- Si le bon est acheté après la période de souscription il faut payer des frais boursiers et la taxe boursière.

Source : WIKIFIN https://www.wikifin.be/fr

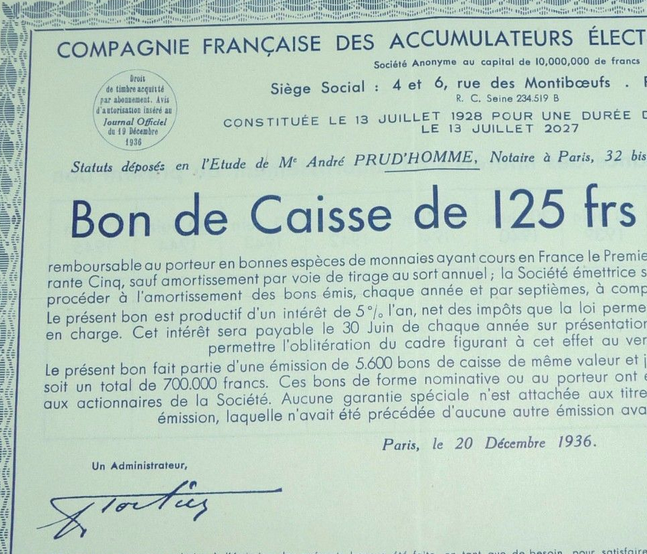

Bons de caisse

Lorsque vous achetez un bon de caisse, vous prêtez de l’argent à votre banque.

En échange de votre argent, la banque vous paie, pendant la durée du bon de caisse, des intérêts à des moments fixes.

Mais vous devez payer un impôt sur ces intérêts : le précompte mobilier.

La banque rembourse l’argent à l’échéance.

Différents types de bons de caisse :

Le bon de caisse diffère suivant sa durée, qui peut varier de 1 à 15 ans.

Un montant minimum est généralement requis.

L’intérêt et son paiement varient pour les différents bons de caisse :

- bons de caisse ordinaires : le taux ne varie pas et vous touchez les intérêts chaque année,

- bons de caisse à paiement périodique : vous touchez des intérêts à des moments réguliers (ex. chaque mois, trimestre, semestre),

C’est une solution pratique si vous souhaitez des revenus réguliers ; - bons de capitalisation : les intérêts ne sont pas payés annuellement, mais s’ajoutent au capital placé à l’origine,

de sorte qu’ils produisent eux aussi des intérêts l’année suivante. À l’échéance, vous recevez ensemble votre capital et tous les intérêts, - bons de caisse à taux progressif : vous recevez chaque année les intérêts, mais le taux augmente avec le temps.

Comment acheter ou vendre des bons de caisse ?

Vous pouvez souscrire un bon de caisse à tout moment auprès de votre banque.

Si vous voulez vendre vos bons de caisse avant l’échéance, votre banque peut les racheter mais elle n’est pas obligée de le faire.

La valeur que vous recevrez alors dépend des taux d’intérêt du marché et des frais facturés par la banque.

Il n’est donc pas certain que vous récupérerez votre capital de départ.

Que rapporte un bon de caisse ?

Le taux d’intérêt de votre bon de caisse est fixé lorsque vous l’achetez : vous savez donc exactement ce qu’il va rapporter.

Il s’agit d’un taux d’intérêt brut auquel il faut déduire 30 % de précompte mobilier pour obtenir le rendement net.

Source : WIKIFIN https://www.wikifin.be/fr

Soyez le premier à commenter