Introduction

L’épargne est le premier pas vers l’assainissement de ses finances et la constitution d’un capital. L’argent épargné travaille pour nous, même si de nous jours les taux d’intérêts sont presque nuls.

Les raisons d’épargner sont nombreuses et peuvent varier d’une personne à l’autre : se constituer un fond de réserve, les beaux jours de la retraite, financer un achat immobilier, etc. Cet article traitera principalement des fondations que toutes personnes devraient initier.

1. Avoir une réserve de cash.

Avoir une réserve de cash équivalente à 6 mois de salaire est une règle souvent conseillée aux USA. Cette réserve peut être trop importante pour certaines personnes et pas suffisamment pour d’autres. Le montant du salaire, l’âge, le niveau de vie peuvent influencer ce montant. Ainsi, un jeune qui débute dans la vie active n’a probablement pas le besoin ni la possibilité d’épargner une telle somme d’argent. Commencer avec pour objectif une réserve de 2 mois sera probablement suffisant.

Disposer d’une réserve de cash nous permet de faire face à beaucoup de situations inattendues. Par exemple une panne d’un appareil électroménager, de la chaudière, de la voiture, ou pire un licenciement.

Cette réserve nous permettra de faire face à ces situation sans avoir recours à de l’endettement. Ensuite, il faudra faire le nécessaire pour reconstituer la réserve en prévision d’un autre évènement.

2. Optimiser l’enveloppe fiscale.

2.1. L’épargne pension.

Pour qu’une personne à la pension conserve un niveau de vie équivalent à celui qu’elle avait en étant travailleur actif, la société spécialisée en Ressources Humaines Mercer estime qu’il faudrait épargner l’équivalent de 85 salaires nets.

Je vais passer les chiffres et les détails, j’y consacrerai un article dans le futur. Le principe est le suivant : le montant de la pension sera d’environ 62% du dernier salaire net. Les 85 salaires permettront de combler les 38% manquant pendant environ 18 années.

Ce n’est pas parce qu’on démarre dans la vie active qu’il ne faut pas penser à la fin de carrière. Il est par conséquent préférable de commencer tôt et de bénéficier en fin de parcours de l’effet boule de neige des intérêts composés et de l’avantage fiscal.

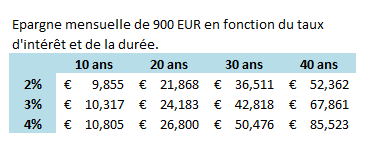

Prenons un exemple, une épargne annuelle de 900 EUR avec un taux d’intérêt de 2%.

Après 10 ans le capital sera d’environ 9.855 EUR, après 20 ans de 21.868 EUR et après 30 ans de 36.511 EUR

L’avantage fiscal se situe entre 25% et 30% en fonction des montants épargnés. Un prélèvement de 10% sera effectué à la fin.

J’y ai déjà consacré un article dans lequel vous trouverez tous les détails.

Prenons maintenant pour exemple une personne avec un revenu de 3000 EUR en fin de carrière.

85 mois de salaire = 255.000 EUR

Pour un complément mensuel de 1.180 EUR pendant 18 ans.

Notre épargne pension, même initiée dès notre entrée dans la vie active, ne suffira PAS à combler ce manque !

Même l’épargne pension complémentaire de l’employeur dont certains d’entre nous bénéficient ne suffira pas. Nous allons devoir nous tourner vers d’autres formes d’épargnes. Nous pouvons penser que nous n’aurons plus besoin d’un tel budget et que nous pourrons aisément nous contenter de moins. Certaines dépenses ne seront plus nécessaire : la maison sera remboursée, nous n’aurons plus besoin d’un second véhicule, etc.

Cependant d’autres dépenses pourront apparaître. Cet exemple illustre qu’il y aura un manque important et qu’il faut s’y préparer.

2.2. L’assurance vie.

Le principe est le même que pour l’épargne pension.

Dans le cadre d’une telle assurance, l’assureur paie un capital ou une rente convenus à l’avance, à condition d’être encore en vie à la fin du contrat.

Plusieurs formules existent et diffèrent au niveau de ce que les bénéficiaires recevront si nous venions à décéder avant la fin du contrat.

J’y consacrerai un article plus détaillé dans le futur.

Cette assurance peut également servir à couvrir le solde restant dû d’un emprunt immobilier si nous venions

à disparaître avant la dernière mensualité de remboursement.

2.2. L’épargne à long terme en vue d’acquérir un logement.

Pour les jeunes qui ont une brique dans le ventre, ils peuvent commencer à épargner pour leur futur logement. L’Etat leur accordera également un avantage fiscal. L’argent épargné devra obligatoirement être utilisé en vue d’un achat immobilier.

3. Financer les études des enfants.

Ce sont des dépenses qu’il faut pouvoir anticiper. Plus on s’y prend tôt et plus vite nous serons à l’aise avec les dépenses telles que:

– Outre les frais de scolarité,

– voyages scolaires,

– Abonnement de transport en commun,

– d’acheter ou louer un kot dans la ville où ils effectueront leurs études universitaires.

Personnellement, ce poste fait partie de mon budget et un montant mensuel lui est consacré.

Comme pour tous les postes, je souhaite que le budget soit identique tous les mois.

J’ai par conséquent fait une estimation assez large du coût des études et j’ai déterminé un montant mensuel.

Il est bien entendu impossible de déterminer le montant qui sera nécessaire alors que l’enfant débute à l’école primaire.

Mais il sera beaucoup plus facile de faire les ajustements du budget en cours de route, soit à la hausse, soit à la baisse.

4. Financer un voyage ou un achat de « luxe ».

Il faut aussi pouvoir se faire plaisir.

Pourquoi ne pas épargner pour faire le voyage dont on a toujours rêvé !

Nous serons d’autant plus motivé à épargner en vue de cet objectif.

Ce projet n’aura plus d’impact sur nos finances car il aura été géré, planifié, etc. …

Et surtout n’aura plus l’impact d’une dépense impulsive, qui pourrait au pire, être financée par de l’endettement.

Soyez le premier à commenter